- 福岡のマンション売買専門店 TOP

- 福岡のマンション買取・売却・購入に役立つ不動産情報

- お役立ちコンテンツ

- マンション売却で損をしないために税金・節税対策を徹底的に知ろう!

マンション売却で損をしないために税金・節税対策を徹底的に知ろう!

2021.01.14

マンションの売却に際しては、さまざまな税金が発生します。制度を知っておかないと、思わぬ税金の支払いによって、予定していた金額が手元に残らない可能性もあるでしょう。マンション売却にかかる税金と、さまざまな税金の軽減制度、利用できる条件などについてご紹介します。

現在マンションの売却を検討している人はもちろんですが、将来住み替えの可能性がある人も、あらかじめ制度について知っておきましょう。

マンションを売却する際に注意したい「税金」

月々の給与からは、所得にかかる「所得税」と、前年の所得に応じて地方自治体に納める「住民税」のふたつの税金が徴収されています。この税金は、一定以上の所得がある人全員にかかるもので、マンションで売却益が出た場合にも関係してきます。

マンションを売却したときにかかる税金と、税金がかかるかどうかを左右するチェックポイントについてご紹介します。

税金は「売却益」にかかる

仮に、マンションを2,000万円で売却したとしても、2,000万円すべてに税金がかかるわけではりません。売却額から、マンションの購入にかかった費用やリフォーム費用、住宅ローンの支払い利子、仲介手数料などを差し引いた後の金額がプラスになった場合(=売却益が出た場合)のみ、税金がかかります。

ただし、購入金額は、そのまま売却金額から差し引けるわけではありません。築年数が経過するごとにマンションの価値は減少していくことになりますから、その分を削除して計算します。

具体的な計算方法は、以下の通りです。

(建物価格+建物分購入費用)×90%×償却率(0.015)×経過年数

上記の計算によって、減価償却費が計算され、その金額をもともとの物件価格から差し引きます。

例)

建物価格と建物分購入費用合計3,000万円、経過年数10年のマンションの場合

3,000万円-(3,000万円×90%×0.015×10)=2,595万円

売却額から、上記の金額と売却にかかった経費等を差し引いた後の金額が「プラス」にならなければ、所得税や住民税はかかりません。

マンションの所有期間は?

マンションの所有期間が5年を超えているか、それとも5年以下かによって、マンションの売却益にかかる所得税や住民税の額は変わります。

5年以下の場合……所得税30%、住民税9%

5年超の場合……所得税15%、住民税5%

(どちらの場合も、2037年12月31日までは復興特別所得税(所得税の2.1%)が別途加算されます)

売却益が出そうな場合は、5年を超えるタイミングで売却することで税金を大幅に抑えられるでしょう。

そもそもの売却金額は?

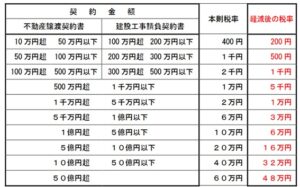

所得税や住民税は、売却益にかかる税金ですが、たとえ売却益が出ていなくても支払わなければいけない税金もあります。それが、印紙税です。

印紙税は、売買契約書に貼付する「印紙」によって納めます。通常は、売主と買主がそれぞれ自分で保管する1通分の契約書の印紙代を負担します。

印紙の額は契約額(売却代金)によって変わります。なお、2022年3月31日までの契約の場合、印紙代が以下のように軽減されます。

出典:https://www.nta.go.jp/publication/pamph/inshi/pdf/0020003-096.pdf

不動産登記にかかる税について

住宅ローンを返済している途中のマンションを売却する場合は、売却前に抵当権の抹消手続きが必要です。登記費用として不動産1筆につき1,000円かかります(土地1筆と建物1個の場合2,000円)。

また、手続きを司法書士に頼む場合は、司法書士報酬も別途必要です。

マンション売却に関わる主な税金計算シミュレーション例

マンション売却にかかる税金について、3例をご紹介します。

ケース1:売却益が出なかった場合

売却額2,000万円、差引ける購入額1,800万円、これまでの支払利息150万円、仲介手数料726,000円……という物件の場合、売却益よりも差し引ける経費の方が高くなるため、所得税と住民税はかかりません。

一方、契約書に貼付する印紙税は必要です。売却額が2,000万円ですから、かかる印紙税は1万円です。また、ローンを完済していないのであれば、別途登記費用が発生します。

ケース2:自宅マンションを4,000万円で売却し、売却益が700万円だった場合

自分が住んでいるマンションを売却した場合は、3,000万円まで譲渡益が非課税になる制度が利用できます(親族への売却でないことなど、いくつかの条件があります)。そのため、この場合も所得税と住民税はかかりません。

一方、印紙税は1万円かかります。

ケース3:8年前に買った投資用マンションを4,000万円で売却し、売却益が500万円だった場合

この場合は、以下の税金がかかります。

所得税……500万円×15.315%=76万5,750円

住民税……500万円×5%=25万円

印紙税……1万円

マンションを売却する際の主な節税方法

マンションを売却する際にかかる税金のうち、印紙税については、何もしなくても軽減を受けることができます。一方、所得税と住民税については、条件付きで軽減されるケースがあります。節税につながる制度をご紹介します。

3,000万円の特別控除

マイホームを売却した場合、売却益が3,000万円まで非課税になるという特例制度です。

自宅を売却した場合や、以前住んでいた家を住まなくなってから3年経過した年の12月31日までに売る場合などに利用できます。その他の条件には、下記があります。

・親族、家族等への売却ではない

・過去2年以内にこの特例やマイホームの買い替え特例等を利用していない

・該当の不動産についてその他の特例を利用していない

買い替え特例

マンション売却の前年から、売却の翌年までの3年の間に、マンションの売却額よりも高額な不動産を買い直した場合、買い替え特例が利用できる可能性があります。この特例を利用すると、売却益にかかる税金の支払いを繰り延べてすることができます。

ただし、将来買い替えた不動産を売却する際に税金を納めなければいけませんし、利用できるのは10年以上所有しているマイホームのみといった、複数の適用条件もあります。さらに、3,000万円の特例とは併用できません。利用がメリットにつながるかどうかは慎重に判断する必要があります。

軽減税率の特例

「3,000万円の特別控除」の条件を満たす人のうち、10年以上保有していたマイホームを売る人については、さらに税額の軽減を受けることができます。

| 通常(5年超保有) | 軽減税率適用時 | |

| 所得税 | 15% | 10% |

| 住民税 | 5% | 4% |

(売却益から3,000万円を差し引いた金額が6,000万円以下の場合)

売却益が3,000万円を超えるケースはあまりないかもしれませんが、該当する場合は利用しましょう。

マンション売却で利益が出ない場合の節税ポイント

マンションを売却した際、利益がでなかったときは、所得税や住民税はかかりません。しかし、だからといって、税金対策をなにもしなくていいというわけではありません。 マンション売却で損失が出てしまった場合に、税金を軽減できる制度がありますから、知っておきましょう。

控除の考え方

そもそも、所得税や住民税は、年間の収入から各種控除を反映させて算出する「課税所得額」を元に計算されます。この課税所得額の算出をする際、一定の条件を満たせばマンションを売却したときの損失を差し引くことが可能です。つまり、マンションの売却で損失が出た場合は、売却益以外の所得にかかる税金を軽減できる可能性があるということです。

譲渡損失について

「譲渡損失」とは、マンションを売却した際、売却額から経費を差し引いた金額がマイナスになってしまった場合の「損失額(マイナス金額)」を指します。この損失は、一定の条件を満たす場合、給与所得や雑所得など、その他の所得から差し引いて税金計算をすることができます。

損益通算について</h5

損益通算というのは、マンションの譲渡損失が出た年のその他の所得から、譲渡損失の額を差し引いて所得税や住民税を計算する方法のことです。 そもそも、譲渡損失が出る場合、マンションの売却に所得税や住民税はかかりません。しかし、それ以外の給与所得等には所得税・住民税がかかります。損益通算をすることで、これらの税金を軽減することもできるのです。 損益通算が利用できるのは、以下の条件をすべて満たす場合です。

・住んでいた住宅、あるいは、住まなくなって3年経過した年の12月31日までにマイホームを売って、譲渡損失が出た

・売却物件の所有期間は5年を超える

・売却物件は日本国内の不動産で500㎡以内である

・一定期間内に50㎡以上の新しい住宅を10年以上の住宅ローンを組んで購入した、あるいは、売却前日時点で売却物件の住宅ローンが10年以上残っていて住宅ローン残高が売却額を上回る

その他、細かい要件が定められているため、不安な場合は税務署等に問い合わせましょう。

繰越控除について

損益通算が可能なマンション売却による譲渡損失が、それ以外の所得を上回った場合、その年の所得税や住民税は0になります。さらに、引ききれなかった損失分については、その後3年間に渡って繰り越して控除を受けることができます。

なお、これらの制度を利用するためには、確定申告で申告をする必要があります。マンション売却をしたときは、利益が出た場合も、出なかった場合も、確定申告をしましょう。

まとめ

マンションの売却をするときは、所得税や住民税がどのくらいかかるのかについて調べておきましょう。税金がどのくらいかかるのかは、物件の所有年数や、自分達が住んでいる物件かどうか、住まなくなってどのくらい経つかなど、さまざまな要素によって決まります。売却を検討している人は、早めに自分達が使える制度や節税対策について確認しておくことをおすすめします。

最後までお読みいただき有難うございました。

福岡のマンション買取の査定は

リーガル不動産にお任せください

-

お電話でのお問い合わせ

営業時間/09:00〜18:00

-

メールでのお問い合わせ

24時間受付中

-

来店でのご相談

営業時間/09:00〜18:00

-

LINEでのご相談

-

不動産仲介業者様

-

FAXでのお問い合わせ

24時間受付中